不動産投資を始めるにあたり、不動産投資ローンを組むのが先か、住宅ローンを組むのが先か迷ってしまいますよね。

ここでは不動産投資を始めようか考えてはいるものの、マイホームの購入も検討する人に向けて執筆いたしました。

不動産投資ローンと住宅ローンどちらを先に組んだ方が良いのか解説しつつ、ローンを組む順番によって変化するメリットやデメリットを紹介していきます。

不動産投資やマイホームの購入は、どちらも上手なローンの組み方が重要です。

本記事を読んでいただき、「借りる前に読んでおいて良かった…」と感じてもらえれば幸いです。

目次

不動産投資ローンと住宅ローンはどちらが先?【結論:不動産投資ローンが先】

結論から言いますと、不動産投資ローンを先に組むことをおすすめします。

なぜならば、住宅ローンの残債があると融資申請に不利だからです。

たとえば、「マイカーローン」を組んで車を購入したり、子供の教育ローンを組んで我が子に質の高い学習をさせたりする方もいますよね。

月々の支払額が合計で7万円の場合、12ヵ月で84万円となりこれを5年間払い続けたら

420万円になります。

420万円という額は、個人が抱える“負債”と金融機関が判断し、不動産投資の融資を得る際の審査対象になります。

同様に、マイホームを購入する際に組む「住宅ローン」も負債とみなされ、融資審査にも影響が出てきてしまうのです。

したがって、住宅ローンによる“残債”がある状態では、不動産投資の融資を希望しても、門前払いされるケースが多いです。

たとえ融資が通ったとしても、銀行は貸倒れのリスクを回避するべく、相応の担保資産、頭金が必要となります。

このような場合、融資交渉に成功しても「不動産投資」としては、成功したといえない状況になるのです。

不動産投資ローンと住宅ローンを組むのであれば、まず先に不動産投資ローンを組むことがおすすめです。

しかし、「他人の住む家よりも自分が住む家が先だ」という方もいるはずです。

その場合は住宅ローンを先に組むのですが、以下より紹介する不動産ローンを先に組むメリット・デメリット、住宅ローンを先に組むメリット・デメリットを把握することを強く推奨します。

不動産投資ローンを先に組むメリット・デメリット

不動産投資ローンを先に組む場合のメリット・デメリットを解説します。

どちらのローンを先に組むのかによって、今後あなたの人生は大きく変わる可能性が高いため必ず一読して頂きたい。

メリット

不動産投資ローンを先に組むメリットは下記の通りです。

・投資用不動産を購入しやすい

・将来購入するマイホームの頭金が増える

・“良い不動産の知識”が身に付く

上記3つのメリットを深堀していきます。

投資用不動産を購入しやすい

はじめに、融資を受けるにあたり把握するべき知識があります。

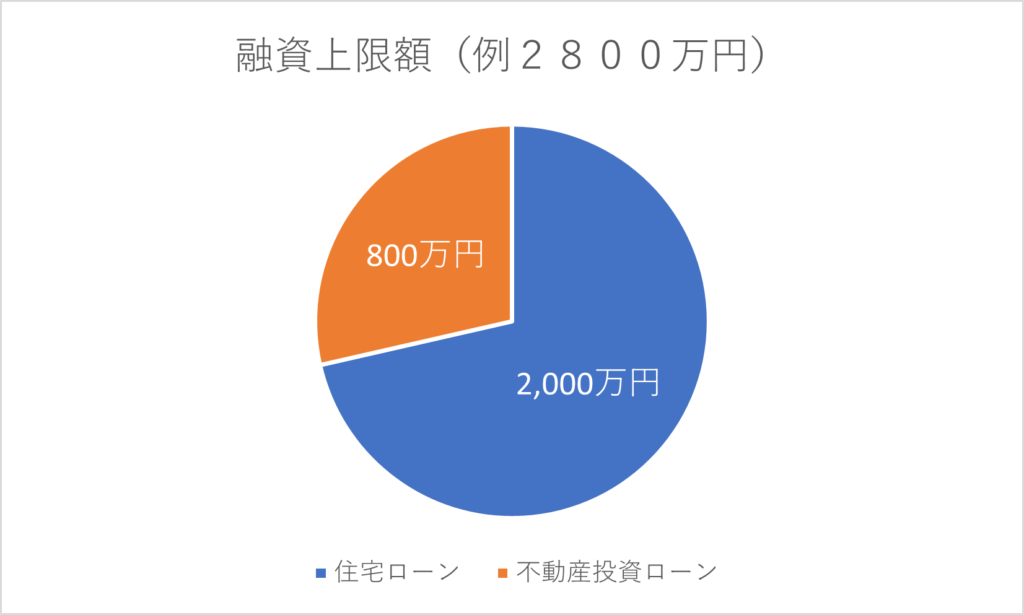

それは個人が持つ「融資上限額」の知識です。

一般的に銀行の融資上限額は、サラリーマンに対しておおよそ年収の7倍~10倍ほどの融資上限額を設けています。

サラリーマンの年収が400万円の場合は以下の計算式です。

400万円×7=2800万円

そして融資上限額を1つの「枠」にイメージすると、下の図のようになります。

上の図のように銀行からの融資を得るには、不動産投資ローンと住宅ローンを合わせて融資上限額2800万円に納める必要があります。

したがって、融資上限額が高く、かつ、枠内に余裕がある状態が不動産投資には有利となるのです。

それでは話を戻します。

投資用不動産は「エリア」「築年数」「構造」によって価格が大きく異なるため、融資を受けられる額が高い方が希望する物件を購入しやすくなります。

つまり、チャンスが増えることにより不動産投資で成功しやすくなるということです。

不動産投資ローンを先に組むことで銀行からの融資金額が増え、物件購入の自由度が高まることになります。

将来購入するマイホームの頭金が増える

不動産投資ローンを始めて、キャッシュフローの成果が出た場合、同時に年収も上がります。

不動産投資で得た収益は頭金としても使用できるため、結果的にマイホームの金利は下げられることになるのです。

また、運営している投資用不動産を売却した場合の売却益も資産にすることも可能であるため、この場合も頭金として活用できるというメリットがあります。

“良い不動産”の知識が身に付く

不動産投資ローン組み、収益を出すためには不動産の知識が必要です。

「よい家とは何か?」「構造の違いはどのように影響するのか?」これらはすべて不動産投資で利益を得るためには必然的に身に付く基礎知識です。

住宅ローンを先に組みマイホームを購入できたとしても、後になって「なんだか、住みにくい家だなぁ…」と感じる人も大勢います。

不動産投資ローンを先に組んで基礎知識を身に付けておけば、マイホームを購入する際に、本当に良い家がわかるといったメリットがあります。

デメリット

不動産ローンを先に組むメリットを紹介してきましたが、不動産投資ローンを先に組むデメリットもあります。

こちらは住宅ローンに限らず、不動産投資全般のデメリットとしても言える部分ですので、深い理解が必要です。

不動産投資を先に組むデメリットは下記の通りです。

・住宅ローンを組めない可能性がある

・住宅選びの自由度が下がる可能性がある

・すぐにマイホームを購入しづらい

1つ1つ深堀していきますね。

住宅ローンを組めない可能性がある

金融機関に融資を申し入れる際、必ず審査されるのが以下の3つです。

・属性

・収益性

・担保価値

前述のとおり銀行は貸倒れのリスクを回避すべく、個人には、審査結果から得た“融資上限額”が設けられております。

上に示した3項目で融資審査を行い、融資限度額を定めています。

もし、不動産投資ローンが融資上限額ギリギリの状態である場合、住宅ローンの融資枠は減る、もしくは無い状態に陥る可能性もあるのです。

その場合、住宅ローンの借入は困難となり、マイホームの購入は断念するしかなくなります。

住宅ローンを先に組むメリット・デメリット

この章では住宅ローンを先に組んだ場合のメリットやデメリットを解説します。

住宅ローンを先に組むメリット・デメリットを理解することで、あなたのライフスタイルは大きく変わります。

こちらもしっかりと把握しおきましょう。

メリット

住宅ローンを先に組むメリットは下記の通りです。

・物件選びの自由度があがる

・返済計画が容易にできる

物件選びの自由度があがる

不動産投資ローンを後回しにしている場合、個人がもつ融資枠は十分に余裕がある状態です。

ゆえに、物件選びの幅を広げていくことが可能になります。

たとえば、居住する物件は地方と都内では「土地」「環境」「インフラ」という観点から、物件価格やライフスタイルといった点が大きく異なります。そのため、ストレスの少ない生活を送るためには、物件選びは慎重に検討しなければなりません。

住宅ローンを先に組むことで、物件選びの選択肢が増えて質の高い生活を送ることができるでしょう。

返済計画が容易にできる

住宅ローンを先に組もうとすると、返済原資は個人の給料になります。

しかし、不動産ローンの残債があり、さらには不動産収益が乱高下している状態では個人の返済原資は明確にできず、返済計画を立てることが困難になるでしょう。

住宅ローンを先に組むことで、計画的に個人のライフプランを立てることが可能になります。

デメリット

住宅ローンを先に組む場合のデメリットは、主に不動産投資に大きく影響してきます。

具体的には下記の通りです。

・不動産投資ローンが組めない

・不動産投資の幅が狭まる

上記2つのデメリットもしっかりと理解おきましょう。

不動産投資ローンが組めない

繰り返しますが銀行側は個人に対して“融資上限額”を定めています。

住宅ローンの残債がある場合、収益物件の購入を検討し銀行に融資申請を通そうとしても融資上限額を上回ってしまい、物件の購入は困難になるのです。

その場合、現金で収益物件を購入するしか道は残されていない状態です。

もちろん、住宅ローンの残債がある場合ではこれも難しいと言えるでしょう。

したがって、住宅ローンを先に組むことで物件購入が困難となり、トライしようとした「不動産投資」の土俵にも上がれない状態になるのです。

不動産投資の幅が狭まる

住宅ローンを先に組むデメリットは不動産投資の幅が狭まることです。

前述のとおり融資上限額を上回ってしまうと融資は困難になります。

そのため、融資の枠内に収めるために、不動産投資の幅も納める必要が出てくるのです。

「自分が購入できる収益化物件を選べばいいのでは?」と考える方もいると思います。

確かにその意見も一理あります。

しかし、不動産投資を始める本来の目的は何でしょうか?

それは“収益化”になりますよね?

物件を購入することが目的ではなく、購入する物件から収益を得ることが目的です。

そのため「あと数百万の融資が下りれば、○○万円の利益が出せたのに…」といった悔しい思いしてしまうデメリットが十分にあります。

収益化物件の選択肢は広くしておいた方が有利になります。

まとめ

今回は不動産ローンを先に組むべきか、住宅ローンを先に組むべきかを解説してきました。

結論は融資上限額の枠が空いている状態、つまり、借り入れに余裕のある状態で不動産投資ローンを組むことがおすすめです。

まずは金融機関に問い合わせて頂き、個人の持つ融資上限額を把握してからローンの検討をすることを推奨します。