突然の転勤により住宅ローンの残債があるにもかかわらず、マイホームを手放すはめになる人は多いです。

「住んでもいないのにローンだけが残るのは嫌だ」

「もしかしたら、また、この家に戻ってくるかも」

住まない家へのローン返済やいずれ転勤から戻ってくる可能性を考えると、出来れば「賃貸」にしてマイホームをとっておきたいと思う方もいます。

本記事では、急な転勤によってマイホームに住めなくなってしまった人のために、住宅ローンから不動産投資ローンの借り換えは可能なのか解説しつつ、借り換えを行う際の順番も解説していきます。

僕自身、転勤の多い会社に勤めているので、周りの人に同様の悩みを抱えている人がいます。なので、信ぴょう性はあるかなと。

それでは一つひとつ解説していきますね。

*既に不動産投資ローンを組まれていて、

ローンの借り換えをして、もっと利益を上げたい…

こんな方におすすめのサービスがあります。

詳しくは不動産投資ローン借り換え無料Web診断まで。

![]()

![]()

目次

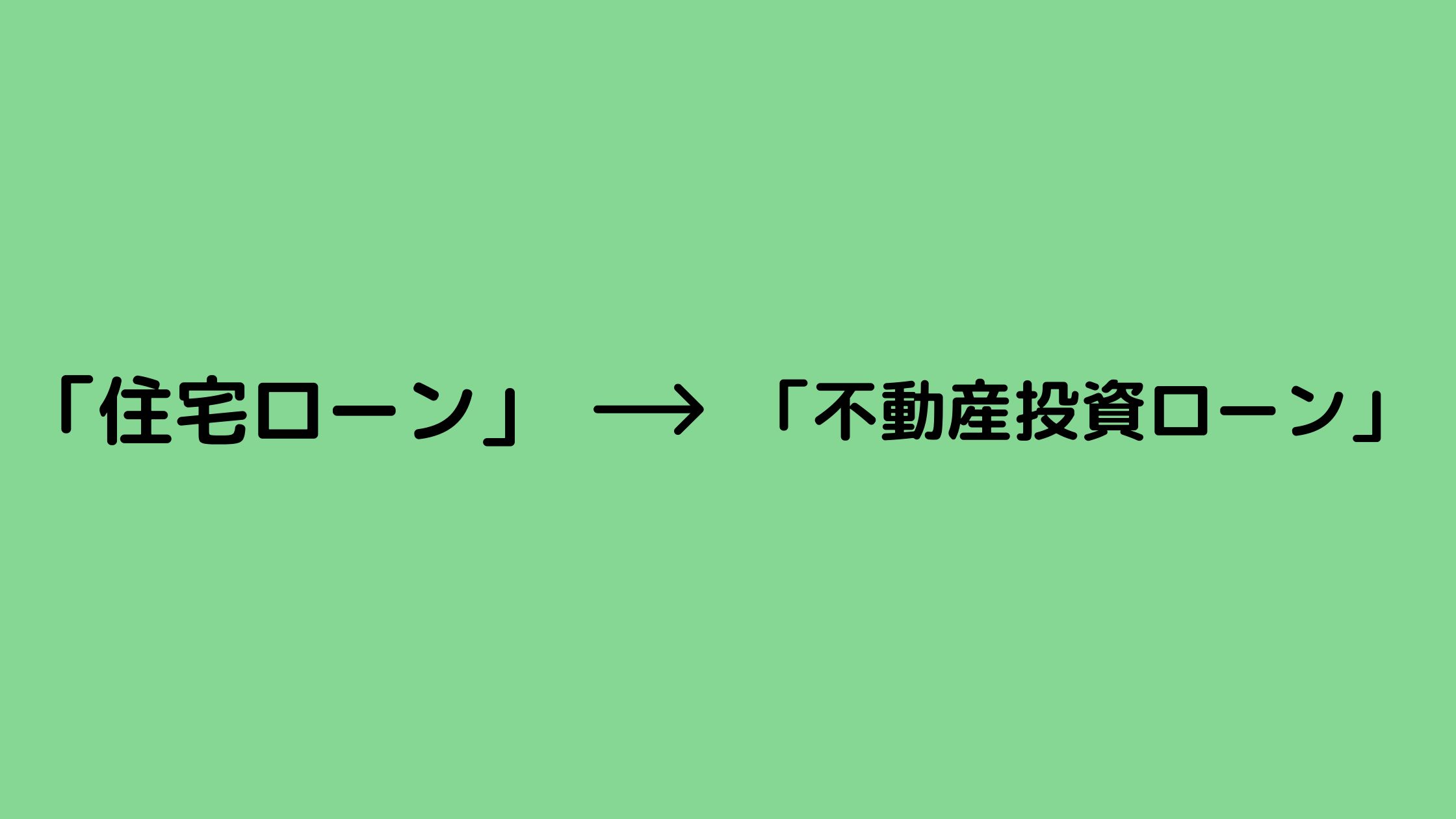

住宅ローンから不動産投資ローンへの借り換えは可能です

結論から言いますと、住宅ローンから不動産投資ローンへの借り換えは可能です。

ただし、住宅ローンと違って不動産投資ローンは下記のような厳しい条件をクリアする必要があります。

・属性(勤務先・勤続年数・年収など)

・収益性(物件価値)

・建物状況(立地条件など)

銀行側が上記3つを審査する理由は、不動産投資ローン特有のリスクである「貸し倒れリスク」を避けるために審査するのです。

ここから以降は、そもそも「住宅ローン」と「不動産投資ローン」の違いは何か?を解説していきます。

違いを理解する【住宅ローンは「住居」不動産投資は「投資」】

「住宅ローン」と「不動産投資ローン」の大きな違いは、「目的」にあります。

住宅ローンは家を購入して暮らすことが目的となる一方で、不動産投資ローンは収益物件からの利益を得ることが目的です。

つまり、「住居」と「投資」の違いです。

では、その違いは具体的にどのような形で影響を受けるのでしょうか。

住宅ローンと不動産投資ローンの具体的な違いは下記の通りです。

・金利

・返済期間

不動産投資ローンは金利が高い

不動産投資ローンの金利は住宅ローンと比較すると高いです。

具体的な金利額は下記の通りです。

・住宅ローン:1%~2%前後(固定金利の場合)

・不動産投資ローン:3%~5%前後

上記に挙げた金利額の比較は、個人の属性や金利状況で変化はあるものの、大体は当てはまります。

そして不動産投資ローンとなると、個人の属性や金利状況のほかに、下記のようなリスクを銀行側が背負うため住宅ローンと比べると金利が高く設定してあります。

・空室によるリスク

・自然災害や事故によるリスク

上記のような理由から銀行側が背負うリスクの代償として、不動産投資ローンの金利は高めに設定してあるのです。

住宅ローンから不動産投資ローンへ借り換える順番

住宅ローンから不動産投資ローンへ借り換えるための順番を解説します。

まとめると下の図のようになります。

1つずつ解説していきます。

①金融機関へ相談する

まずは、住宅ローンから不動産投資ローンに切り替えるための金融機関に相談してください。

その際は、正直な事情を伝えるのがポイントです。

「転勤によって、家を離れる必要が出てきた」

「いずれは戻りたいと考えている」

上記ように自身の考えをしっかりと伝えることで銀行側も家主を信用してくれます。

ホームページからも事前審査を申し込める

直接銀行に足を運ぶことも良いと思いますが、会社勤めの方はその時間がありません。

なので、おすすめはホームページから事前審査の申し込みです。

ネットから事前審査の申し込みが可能ですので会社を休む必要もありません。

ホームページからの事前審査は会社勤めの方にとって大きなメリットになるでしょう。

②審査結果を待つ

事前審査の申し込みを行った後「正式申し込み」の依頼が来るまでに要する期間は5日程度となります。

【余談】どうして“仮審査”が必要なのか?

少し、余談としてお伝えします。

銀行側はなぜ仮審査と本審査を行うのか。

理由は、効率的に借り換え審査を行いたいからです。

たとえば、銀行側は借り換えを申し込まれた家主の情報は全くわからない状態です。

さらにはローンを組んでいるにもかかわらず、その返済先を切り替えるとなると銀行側はとてもシビアな審査が必要になります。

仮審査を行い「ここだけはしっかりとしている家主が良い」という判断をすることで、銀行側に余計なロスが生じることを防ぐと同時に、家主への信用も得ることができるからです。

③本審査に申し込む

事前審査を通過できたら、次は本審査となります。

本審査は下記の提出書類が必要となってきます。

・印鑑証明書

・所得証明

・住民票

上記3つ大体要求される書類なので事前に用意しておきましょう。

④本審査

本審査の申し込みが終わったら、実際に本審査が行われます。

本審査は仮審査よりも厳しい審査であるため、この段階で借り換えができないこともあります。

ちなみに審査内容は下記の通りです。

・属性(年齢・勤続年数・年収など)

・資産価値・担保評価

・物件の収益性

審査内容は金融機関によって異なるものの、大体は上記3つであげた項目が審査されるでしょう。

⑤借入中の金融機関に手続きする

仮審査を通過して本審査も通過できたのならば、現在、借入れしている金融機関に「繰り上げ返済の申し出」を行いましょう。

全額繰上げ返済を行うための必要書類に署名押印する必要があるからです。

返済日の確定・必要な諸費用を確認

借入中の金融機関に「返済日はいつにするのか?」「繰上げ返済にかかる諸費用はいくらあるのか?」を確認しましょう。

ちなみに、繰上げ返済でかかる費用は下記の通りです。

・借入れ残高

・繰上げ返済当日までの未払利息

・全額繰上げ返済手数料

繰上げ返済を行う際は上記にあげた料金が発生するので、現在お借入れしている金融機関に必ず確認してください。

⑥抵当権抹消する

新しい借入先から前述した「全額繰上げ返済に必要な諸費用」が送金されたら、次は「抵当権」を抹消しましょう。

こちらはこれまで借入していた旧金融機関の窓口にて必要書類を受け取り、司法書士に提出してください。

⑦抵当権を新たに設定する

司法書士は預かった「抵当権抹消書類」と新たな抵当権を設定するために必要な書類から「新抵当権」の設定を行います。

こちらは司法書士の方が行ってくれるため、本人は特にやることはないです。

ただし、司法書士に支払う報酬は発生するため注意してください。

*ちなみに司法書士に支払う報酬額は、おおよそ5万円です。

以上が住宅ローンから不動産投資ローンに借り換える順番になります。

これらの工程をすべてクリアして、晴れて不動産投資をおこなうことができるのです。

【注意】借り換えは1か月を目安に計画を立てる

借り換えには借入元の金融機関、新たに借入を行う金融機関、2つの金融機関とやり取りを行います。

ゆえに、借り換えに要する期間は、大体1か月必要だと考えてください。

したがって、会社から転勤の辞令を受け取ったのならば、早めの行動がおすすめです。

もちろん転勤先からも借り換え手続きは可能ですが、本人が金融機関に直接足を運ぶ必要あるため、借り換えを行うなら、転勤をする前に対応することがベストになります。

忙しくて、時間が作れないよ…

無料でサクッと借り換えの診断だけでもしてくれないかなぁ

こういった方は、ぜひ、下記のサービスをご利用ください。

![]()

![]()

これからも転勤になる可能性大かも

一度、転勤を命じられると。

「今後もこんなに転勤があるの?」

と会社に不安を抱きはじめる方が多いです。

実際に私の会社も海外赴任5年~8年なんて普通にあります。

住む場所が変わることは、心が休まる場所を作れない他に、人間関係も構築できずに定年を迎える可能性が高いです。

定年後、何も残らないなんて非常に虚しい…。

“会社に依存しない生き方”目指しませんか?

ならば、いっそう、会社に依存しない生き方を目指しませんか?

こちらの記事を一読して頂ければ、会社に依存しないための生き方を知ることができます。

現在のあなたのためになる、おすすめの記事になっております。

https://kurimaru1234.com/hatarakitakunai-hito/

まとめ

今回は、急な転勤によって残債のある住宅に住めなくなった場合の対処法を紹介しました。

結論は住宅ローンから不動産投資ローンへの借り換えがおすすめです。

理由はせっかく購入した家を売るのはもったいない、数年経って転勤先から戻ってくる可能性があるからです。

そして、借り換えの注意点は、借り換えまでに大体1か月は要するので、早めに行動を行うことが大切です。

今回の記事があなたの人生のお役にたてれば幸いです。